집값 상승장에는 주택연금을 중도해지하는 가입자가 증가합니다. 주택연금에 가입한 이후에 중도해지하면 수령액과 이자만 상환하는 것이 아니라 보증료도 상환해야 되기 때문에 손해가 적지 않습니다. 가입하기 전에 미리 중도해지에 대해 알아둬서 대응하시면, 손해를 줄이실 수 있습니다.

주택연금 중도해지란?

주택연금 중도해지는 가입자가 계약 기간 중에 주택연금 계약을 종료하는 것을 의미합니다. 주로 가입자가 주택연금 상품이 마음에 안 들거나, 집값이 상승하여 주택을 매각할 때 중도해지를 선택합니다. 주택연금을 중도 해지하면 그동안 받았던 수령액뿐만 아니라 보증료, 이자 등을 상환해야 합니다. 주택연금 부채상환액 계산 방법은 아래 링크에서 확인하시기 바랍니다.

연도별 중도해지율

주택연금 평균 중도해지율은 주택금융연구원의 보고서에 따르면 3% 초반입니다. 집값이 상승했던 2020년 4.19%, 2021년 6%에 가깝게 증가한 것을 확인할 수 있습니다.

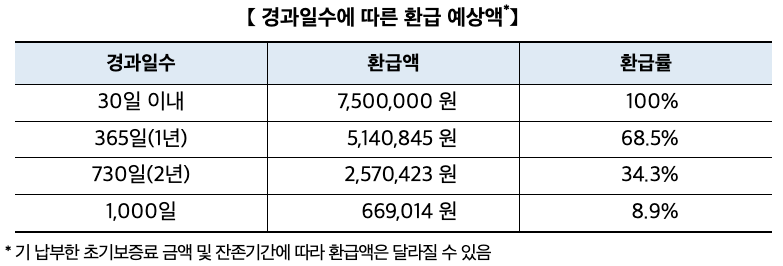

가입 후 3년 이내 중도해지 시 초기 보증료 일부 환급

중도해지 사유는 주택가격 상승 외에도 가족 간 의견대립, 상품 불만족 등 다양한 이유가 있을 겁니다. 중도해지를 꼭 해야 한다면, 가입 후 3년 이내에 빨리 해지하는 것이 좋습니다. 가입 후 3년 이내 중도해지 시 초기보증료(주택가격의 1.5%)를 일부 환급해 주기 때문입니다. 실제 통계를 확인해 봐도 가입 후 초기 2년 이내 해지 건수의 비중이 50% 가까이 됩니다.

초기보증료 환급 예상액은 아래와 같습니다.

집값이 올랐다고 주택연금을 중도해지하기에는 초기보증액이 적은 금액이 아닙니다. 중도해지를 선택하기 전에 신중한 판단과 함께 다른 대안들도 같이 고려해 보는 것이 중요합니다. 또한, 주택연금 중도해지 시 갚아야 할 상환액에 대해 충분히 숙지한 후 결정하시기 바랍니다.

'금융지식' 카테고리의 다른 글

| 트리플럭 복권 당첨의 비밀 : 당첨 구간 분석과 구매 전략 (4) | 2024.09.01 |

|---|---|

| 주택연금, 몇 세에 가입하는 것이 좋을까? (0) | 2024.08.27 |

| 주택연금도 결국 대출이다 - 금리, 부채 상환 (0) | 2024.08.25 |

| 주택연금 가입자들의 선택은? - 신탁방식 선택, 평균 가입 연령 등 (4) | 2024.08.24 |

| 주택연금, 가입자 사망시 배우자 자동 승계? 신탁방식 알아보기 (0) | 2024.08.23 |