주택연금 신청하려고 하니, 여러 지급방식과 지급유형이 있어서 알아봐야 할 것들이 많죠. 주택연금은 안정적인 노후 계획에 있어서 정말 중요한 요소이기 때문에 충분한 정보를 수집하고 비교하는 것이 중요합니다. 이번 포스팅에서는 주택연금 지급방식을 결정할 때 도움이 될 수 있는 방법을 준비했습니다. 딱 3가지 질문에 답을 하면 본인 상황에 맞는 지급방식을 찾아가실 수 있으리라 생각합니다.

3가지 질문

- 주택연금 평생 받을까? 일정 기간만 받을까?

- 가입 이후 목돈 인출할 일이 있을까?

- 초기에 많이 받을까? 일정하게 받을까?

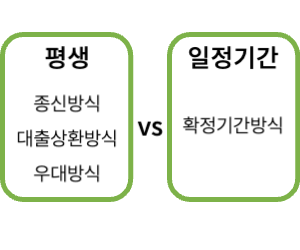

1. 주택연금 평생 받을까? 일정 기간만 받을까? : 종신방식 vs 확정기간방식

평생 동안 받는다

내 집에서 평생 거주하며 평생 동안 받는 방법으로 종신방식, 대출상환방식, 우대방식이 있습니다. 이 중에서 종신방식이 가장 일반적으로 신청하는 방식으로 월 수령액을 평생 받는 방식입니다.

대출상환방식은 주택담보대출 상환 등의 용도로 일부 사용하고 남은 돈으로 월 수령액을 평생 받습니다. 우대방식은 2억 원 미만의 1주택 소유자이면서, 1인 이상이 기초연금 수급권자일 경우 최대 20% 더 수령하는 방식입니다.

일정기간 동안 받는다

내 집에서 평생 거주하며 일정기간 동안 많이 받는 방법으로 확정기간방식이 있습니다. 확정기간방식은 일정 기간 동안만 월 수령액을 받기 때문에 평생 받는 종신방식에 비해 짧은 기간 동안 더 많은 월 수령액을 받습니다. 가입연령에 따라 10, 15, 20, 25, 30년 중 선택하여 해당 기간 동안 매월 동일한 금액을 수령할 수 있습니다.(확정기간방식은 정액형만 가능)

2. 가입 이후 목돈 인출할 일이 있을까? : 지급방식 vs 혼합방식

연금만 필요하다

중간에 목돈을 인출할 필요 없이 연금만 필요할 경우, 종신지급형(우대일 경우 우대지급형)을 선택하면 됩니다.

목돈도 필요하다

중간중간 목돈도 인출할 필요가 있는 경우, 혼합방식을 선택해야 합니다. 혼합방식에 따라 설정한 인출한도의 범위 안에서 일시에 찾아 쓰고 나머지 부분을 매월 연금형태로 지급받게 됩니다.

3. 초기에 많이 받을까? 일정하게 받을까? : 정액형 vs 초기증액형 vs 정기증가형

재택연금을 받는 지급유형에는 정액형, 초기증액형, 정기증가형이 있습니다. 지급유형을 결정하기 위해 도움 되는 내용을 아래 링크해 놓았으니 참고하시기 바랍니다.

지급방식 통계자료

지급방식을 선택하기 전에 다른 사람들은 어떻게 선택했는지 참고해야겠죠. 아래 그래프는 2024년 2월 말 기준 자료입니다.

종신지급방식이 62.49%로 가장 많은 사람들이 선택했습니다. 그다음 종신혼합방식을 23.17%가 선택한 것을 보니, 중간에 목돈을 인출할 상황을 염두해서 가입하신 분도 적지 않은 것을 확인할 수 있습니다. 일정기간만 연금을 수령하는 확정혼합방식은 1.09%로 사람들이 거의 선택을 안 하는 지급방식임을 확인했습니다.

많은 사람들이 주택연금 지급방식을 종신지급/종신혼합방식 중에서 선택했다는 것을 확인할 수 있었습니다. 이 포스팅을 참고자료로 삼아, 본인의 상황과 우선순위를 고려하셔서 가장 적합한 지급방식을 선택하시기 바랍니다.

'금융지식' 카테고리의 다른 글

| 주택연금 가입자들의 선택은? - 신탁방식 선택, 평균 가입 연령 등 (4) | 2024.08.24 |

|---|---|

| 주택연금, 가입자 사망시 배우자 자동 승계? 신탁방식 알아보기 (0) | 2024.08.23 |

| 주택연금 지급유형 : 정액형, 초기증액형, 정기증가형 결정하기 (0) | 2024.08.21 |

| 주택연금, 이사가거나 재건축하게 된다면? (0) | 2024.08.19 |

| 주택연금 신청방법 및 가입조건 알아볼까 (0) | 2024.08.18 |